Les risques naturels sont trop souvent sous-estimés par les dirigeants d’entreprises

Depuis 2008, de nombreux évènements climatiques d’importance majeure ont frappé le territoire Français, comme la tempête Xynthia de 2010 entraînant des phénomènes de submersion marine, les crues de la Seine en 2016 et 2018, inondation du Var et des Alpes Maritimes, etc. Mais également une succession d’évènements avec moins d’ampleur, mais dont les dommages sont tout aussi dévastateurs chaque année : épisodes cévenols, chute de grêle, etc. Selon l’ONRN (Observatoire National des Risques Naturels), au moins 15% des entreprises sur le territoire sont exposées à un risque d’inondation.

Tous ces épisodes entraînent des dégâts importants souvent sous-estimés :

– dégâts sur les bâtiments : lié à la hauteur d’eau, durée de l’inondation, etc.

– dégâts sur le matériel : dégradation des outils de production, matériel informatique, etc.

– dégâts sur les stocks : emballages, détérioration de produits, etc.

– dégâts sur les réseaux : coupure d’électricité, de gaz, d’internet, etc.

– rupture d’activité : période d’inactivité due aux travaux de remise en état.

– dégât sur la confiance des clients et des fournisseurs.

Face à l’augmentation de la fréquence et de l’ampleur de ces évènements, il est primordial que les entreprises et les sociétés d’assurances entament une démarche résiliente, en identifiant les différents risques ainsi que les dégâts qu’ils peuvent engendrer.

La connaissance précise des risques par les assureurs permet de connaître précisément le montant des capitaux engagés pour l’assurance de son client. Pour le client, l’intérêt même s’il est assuré, consiste à réduire le montant de la franchise à laquelle il est soumis en cas d’indemnisation.

La couverture des dommages et la franchise, de quoi parle-t-on ?

Les évènements climatiques causent des dommages directs aux bâtiments, aux matériels, aux stocks, etc. Dans la plupart des cas, l’activité est également impactée directement ou indirectement par l’évènement, et provoque un ralentissement de celle-ci. Les dégâts sont le plus souvent pris en charge par l’assureur, néanmoins il est pertinent de regarder précisément les termes des différents contrats d’assurance.

Ce qui est généralement pris en compte dans le contrat d’assurance :

– les dommages matériels directs aux bâtiments, matériels, marchandises, mobiliers, y compris la valeur à neuf si elle est prévue dans le contrat,

– les pertes d’exploitation et frais supplémentaires d’exploitation consécutifs à des dommages matériels aux biens assurés lorsque cette garantie a été souscrite,

– les honoraires d’architecte, de décorateurs, de contrôle technique et d’ingénierie,

– les frais de démolition et de déblais des biens assurés endommagés par le sinistre,

– les dommages imputables à l’humidité ou à la condensation consécutive à la stagnation de l’eau dans les locaux,

– les frais de pompage, de nettoyage et de désinfection des locaux sinistrés et toute mesure de sauvetage,

– les frais d’études géotechniques nécessaires à la remise en état des biens garantis,

– les fondations, murs de soutènement, murs de clôture et matériels à l’extérieur s’ils sont garantis.

Ce qui n’est généralement pas garanti :

– les frais de déplacement et de relogement, perte d’usage, pertes de loyers, remboursement de la cotisation d’assurance dommages ouvrage, pertes indirectes,

– les pertes d’exploitation résultant de difficultés ou de l’impossibilité d’accéder aux biens assurés, de la carence des fournisseurs, de la carence en énergie ou en télécommunication,

– le remboursement des honoraires d’experts d’assurés,

– les dommages aux marchandises périssables résultant d’un défaut d’alimentation en énergie des installations de conservation,

– les frais d’études géotechniques ou autres exposés pour justifier ou instruire la procédure aboutissant à la constatation de l’état de catastrophe naturelle par un arrêté interministériel,

– les terrains, végétaux, arbres et plantations,

– le vol à l’occasion d’une catastrophe naturelle lorsque les conditions de la garantie vol ne sont pas réunies.

Une fois cela vérifié, il est nécessaire de prendre en compte le reste à charge de l’entreprise : la franchise. Elle s’élève à :

– au minimum 10 % du montant des dommages (avec un minimum de 1 140 euros pour les biens à usage industriel, commercial, artisanal ou agricole), 3 050 euros pour les dommages de sécheresse ou de réhydratation des sols ;

– trois jours d’activité, avec un minimum de 1 140 euros pour la garantie pertes d’exploitation.

Toutefois, c’est la franchise prévue par le contrat qui sera appliquée, si celle-ci est supérieure à ces montants. Dans ce contexte, la connaissance par les entreprises du montant possible des dégâts est primordiale afin d’anticiper cette charge et de réduire de montant par la mise en place de mesures de prévention.

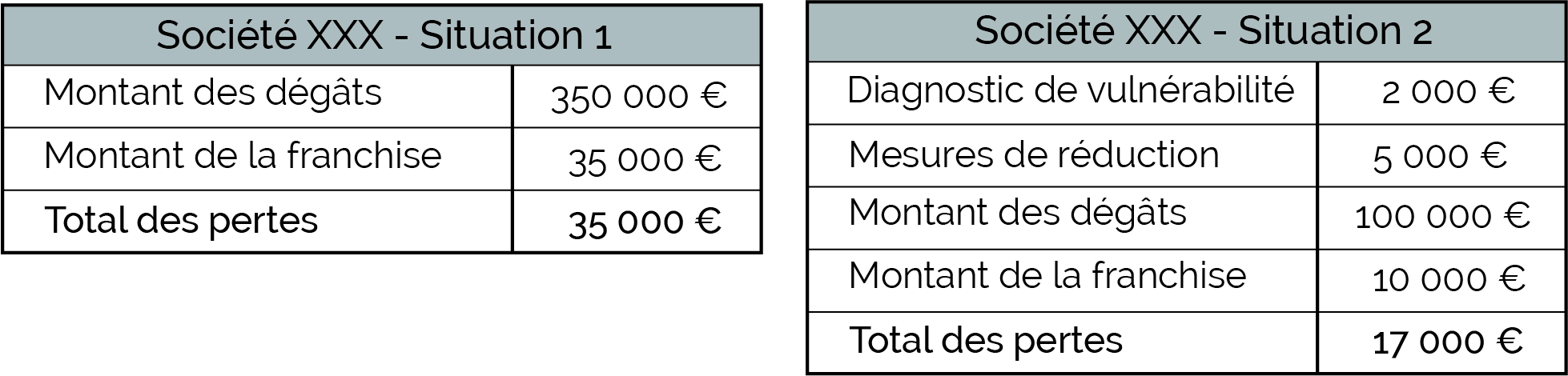

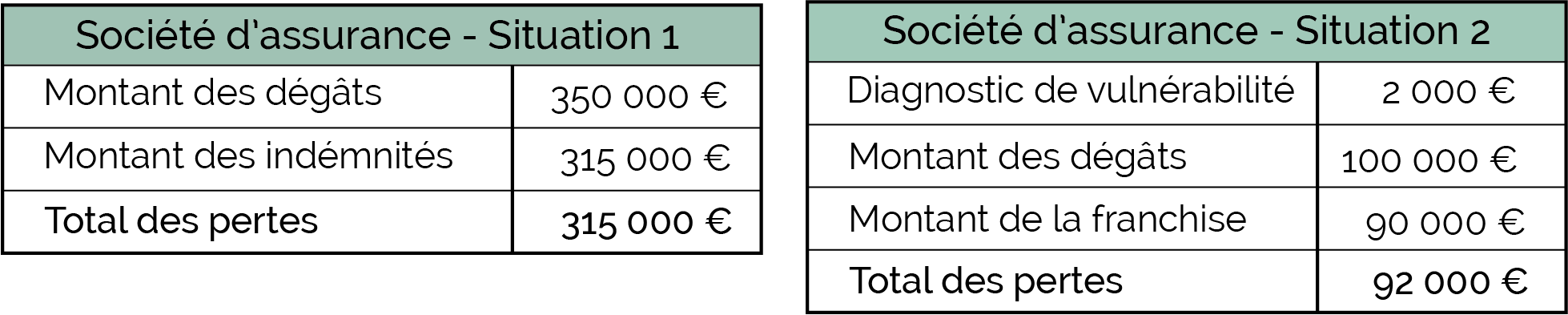

Étude de cas d’une PME de distribution d’Équipement de Protection Individuelle.

Face à cette situation, il est important de connaître la vulnérabilité de son entreprise. C’est pourquoi la société « Have a Plan » propose une solution de conseil à destination des entreprises et des assureurs. Cette solution permet de :

– Donner les éléments de compréhension vis-à-vis des risques majeurs,

– Estimer le montant des dommages potentiels,

– Définir des mesures de réduction de la vulnérabilité.

Ainsi,une entreprise exposée à une inondation (crue centennale, hauteur d’eau >1m), est susceptible de subir un préjudice : perte des stocks, arrêt d’activité, remise en état de l’entrepôt, qui peut s’élever jusqu’à 350 000€. Si cette même entreprise est correctement couverte par son assurance, elle sera indemnisée de 90% (315 000€) ce qui laissera 10% (35 000€) à sa charge.

Dans cette situation, l’assureur comme l’entreprise subissent une perte sèche qui aurait pu être réduite avec une préparation adaptée réduisant les dégâts :

L’assureur peut demander un diagnostic pour mieux comprendre les risques d’une entreprise et décider s’il établit un contrat d’assurance avec l’entreprise en question. L’assureur peut également demander à son client de réaliser les mesures préconisées par le diagnostic afin de réduire le risque.

Ces sommes sont données à titre d’exemple, les prix des prestations et le montant des dégâts dépendent de la situation de l’entreprise.

Pour mieux comprendre les risques auxquels sont exposées les entreprises, vous pouvez visiter notre site internet : https://haveaplan.fr/ ou nous contacter via notre adresse mail : contact@haveaplan.fr

Sources :

– Fédération française de l’assurance (FFA) – conseil prévention

– Mission Risques Naturels (MNR)

– Centre d’information pour la prévention des risques majeurs (Cypres)

– haveaplan.fr